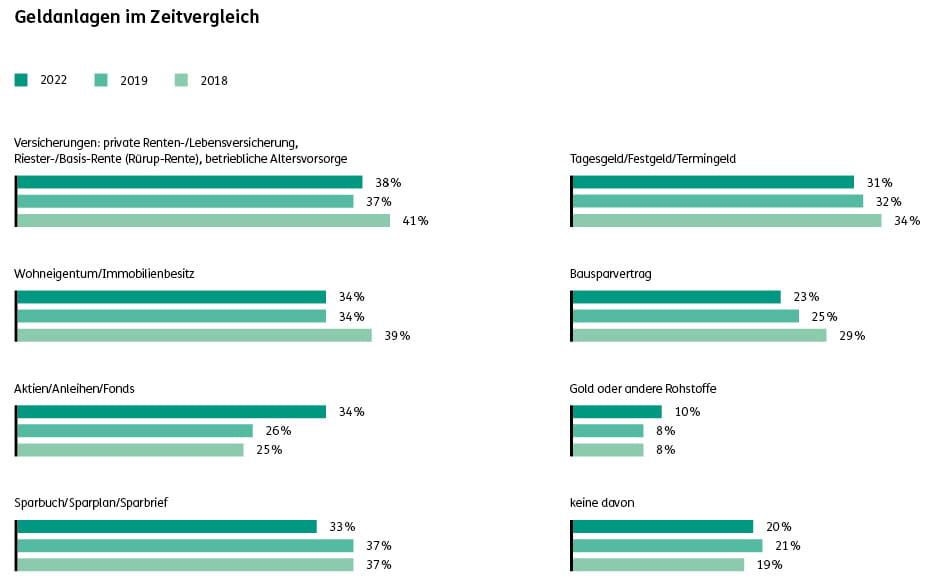

Im aktuellen Risiko-Report ist eine erfreuliche Entwicklung festzustellen: die Anzahl der Menschen, die in Aktien investieren, ist im Vergleich zu den Vorjahren deutlich gestiegen (von 26 Prozent in 2019 auf 34 Prozent in 2022). Damit überholen Aktien zum ersten Mal das Sparbuch. Interessanterweise sind es die 18- bis 30-Jährigen, die sowohl das meiste Geld in Aktien investieren, als auch am häufigsten über Sparbücher verfügen.

Spitzenreiter bei den Anlagen insgesamt bleiben Versicherungen, vor allen Dingen bei über der Hälfte der 32- bis 40-Jährigen, mit Immobilien und Aktien auf einem geteilten zweiten Platz. Der Anteil von Männern und Frauen bei den unterschiedlichen Anlageformen ist relativ gleichmäßig verteilt. Nur bei Aktien ist es auffällig, dass hier mehr als jeder vierte Mann investiert, aber nur ein Viertel der Frauen. Dies korrespondiert damit, dass sich Frauen bei Finanzen deutlich weniger zutrauen als Männer.

Neben Aktien haben Gold oder andere Rohstoffe als einzige zugelegt, bleiben aber nach wie vor das Schlusslicht bei den Anlageformen.

Jeder fünfte Deutsche legt gar kein Geld an (2018: 19 Prozent, 2019: 21 Prozent, 2022: 20 Prozent) – vor allem die über 60-Jährigen sehen dafür keinen Bedarf mehr.